Dựa vào triển vọng tăng trưởng lợi nhuận 14%-18% so với cùng kỳ và kịch bản P/E giao dịch trong vùng 13,5 – 15 lần, vùng điểm hợp lý của VN-Index là 1.236-1.420, sau khi phản ánh tăng trưởng kết quả kinh doanh cả năm 2024

Vn-Index có thể đạt được 1.420 đIểm

Mức chênh lệch lợi tức E/P của thị trường chứng khoán so với lợi tức trái phiếu Chính phủ hiện tại là 4,53% đang vượt khá xa so với mức trung bình 5 năm trở lại đây và nằm trong vùng có xác suất xảy ra khá thấp.

Trong dài hạn, và trong điều kiện bình thường, mức chênh lệch này sẽ biến động quanh ngưỡng trung bình để phản ảnh phần bù rủi ro giữa các lớp tài sản.

Biến động chênh lệch lợi tức vượt ngoài biên độ (1 độ lệch chuẩn) thường đến từ việc thị trường phản ứng thái quá với những cơn gió ngược và sẽ quay về đường trung bình khi những cơn gió ngược mang tính ngắn hạn đi qua.

Trong kịch bản cơ sở, Ngân hàng Nhà nước có thể duy trì mặt bằng lãi suất điều hành hiện tại cho đến hết năm 2024 khi vẫn còn dư địa công cụ điều hành để can thiệp trước áp lực tỷ giá và triển vọng FED cắt giảm lãi suất bắt đầu từ tháng 9 gần như là chắc chắn.

Trong trường hợp khó khăn hơn, nếu áp lực đối với tỷ giá tăng cường trong cuối quý 3 đầu quý 4 và điều kiện thanh khoản hệ thống trở nên eo hẹp, Ngân hàng Nhà nước sẽ nâng lãi suất điều hành thêm 25-50 điểm cơ bản. Trong các kịch bản đó, kỳ vọng thị trường có thể giao dịch trong mức lợi tức 6,67%-7,41% tương ứng với mức P/E 13,5x-15x lần.

Đưa ra các kịch bản cho Vn-Index, theo VDSC, mức chênh lệch lợi tức trên 4,0% thường chỉ xảy ra khi có cơn gió ngược bất ngờ và thường qua đi nhanh chóng, giúp thị trường sớm tái cân bằng và phục hồi.

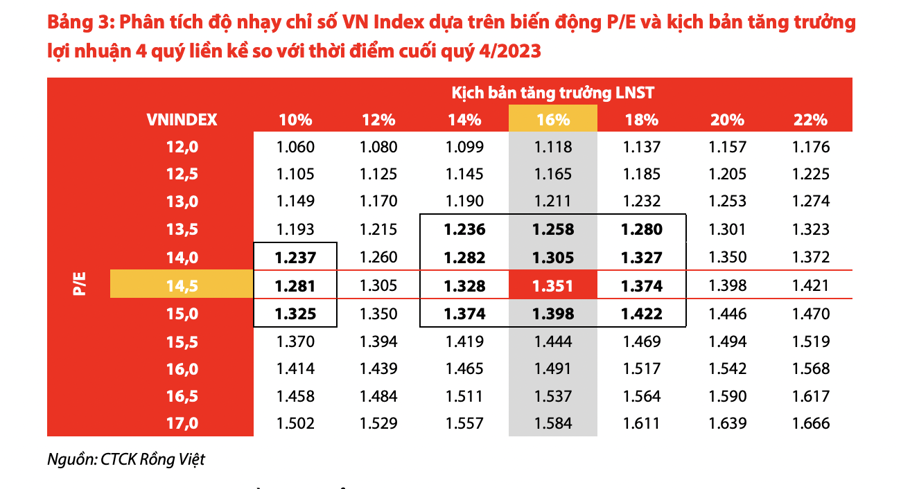

Do vậy, với tăng trưởng EPS 4 quý gần nhất (tính đến Q2/2024) là ~10% so với lũy kế EPS 4 quý tính đến Q4/2023 thì vùng P/E hợp lý trong quý 3/2024 của chỉ số có thể kỳ vọng là 14x – 15x (tương ứng mức chênh lệch lợi tức 3,5% – 4,0%), tương ứng vùng điểm VN-Index giao dịch cân bằng là 1.237 – 1.325.

Cho dài hạn, dựa vào triển vọng tăng trưởng lợi nhuận 14%-18% so với cùng kỳ và kịch bản P/E giao dịch trong vùng 13,5 – 15 lần, vùng điểm hợp lý của VN-Index là 1.236-1.420, sau khi phản ánh tăng trưởng kết quả kinh doanh cả năm 2024 so với năm 2023.

Nhóm ngân hàng dẫn dắt cuối năm?

Về chiến lược đầu tư, thị trường chứng khoán trong những phiên đầu tháng 8 phản ứng tiêu cực theo xu hướng điều chỉnh của các thị trường chứng khoán toàn cầu. Tốc độ điều chỉnh của chỉ số mạnh hơn so với bức tranh kinh tế vĩ mô trong nửa đầu năm 2024.

Do vậy, kỳ vọng với việc điều chỉnh nhanh và mạnh, chủ yếu theo đà diễn biến của chứng khoán toàn cầu thay vì phản ánh bức tranh kém khả quan về hoạt động kinh doanh của doanh nghiệp, thì thị trường sẽ sớm cân bằng trở lại.

Mặc dù vậy, nhà đầu tư cẩn chuẩn bị kịch bản cho những cơn gió ngược như liệu FED có chậm chân trong điều hành chính sách dẫn đến suy thoái?

Tuần cuối tháng 7, một loạt số liệu vĩ mô của Mỹ, bao gồm tỷ lệ thất nghiệp, PMI công nghiệp và dịch vụ, được công bố xấu hơn kỳ vọng.

Với số liệu này, giới đầu tư bắt đầu tính đến kịch bản FED có thể chậm chân trong điều hành chính sách, nếu chỉ thực hiện hai lần cắt giảm lãi suất (mỗi lần 25bps, năm 2024), dẫn đến suy thoái kinh tế nhanh hơn.

Tỷ lệ thất nghiệp cao hơn trong tháng 7 (4,3%) chủ yếu do nguồn cung lao động lớn hơn, phần lớn đến từ sự gia tăng nhập cư, thay vì sự giảm cầu lao động. Số lượng yêu cầu trợ cấp thất nghiệp ban đầu, một chỉ báo về cầu lao động, vẫn ở mức thấp lịch sử, cho thấy cầu lao động vẫn mạnh.

Nguồn: VnEconomy