According to the business plan for 2024 from 25 listed banks (except BID and CTG which have not been officially announced), the group's total pre-tax profit is expected to increase by about 35.5% compared to 2023, equivalent to explosive growth in the period 2021-2022.

Mirae Asset has just made a comment on banking stocks with the highlight that in the first quarter of 2024, the pre-tax profit of 27 listed banks recorded an increase of nearly 10%, showing a relatively bright quarter. Notably, in the group of banks that set a pre-tax profit target of over 10 trillion for 2024 with high growth, most of the profits in the first quarter were still on track.

In terms of income structure, the main driver of income growth was net income from lending activities, which increased by about 8.7% over the same period. Meanwhile, net income from providing services and other income increased only slightly by 2.1% and 1.4%, respectively. On the contrary, expenses increased moderately, with operating expenses increasing by 6.5% and provisions increasing by 5.7% over the same period.

According to the business plan for 2024 from 25 listed banks (except BID and CTG which have not been officially announced), the group's total pre-tax profit is expected to increase by about 35.5% compared to 2023, equivalent to explosive growth in the period 2021-2022.

Typically, most banks will set a target that is within reach with a high probability of being achieved (banks have often exceeded their targets from 3%–7% in previous years), except for 2023 which is a rather special case despite quite cautious planning.

Factors supporting profit growth include stable operating costs, as most banks have estimated technology investment costs and streamlined human resources to optimize costs. While provision costs are unlikely to decrease in 2024, most banks have adapted to the “new normal,” so profits will not be under too much pressure.

In addition, there is a high possibility that Circular 02 will be extended and many banks will re-utilize special bond instruments (VAMC) if they find it necessary to set up provisions for a longer period while keeping them on the balance sheet. On the income side, stable credit growth and the expected room for recovery in NIM are good drivers for income growth expectations, while non-interest income sources act as potential factors to boost profits for banks.

Although Vietnam's economy has shown many signs of recovery in Q1/2024, in addition to the general growth targets, pressure from issues such as inflation and exchange rate stability remains very important. For the banking industry, regulators still need to balance these targets while controlling the quality of banks' assets. Difficulties are still relatively prominent, making investors more cautious.

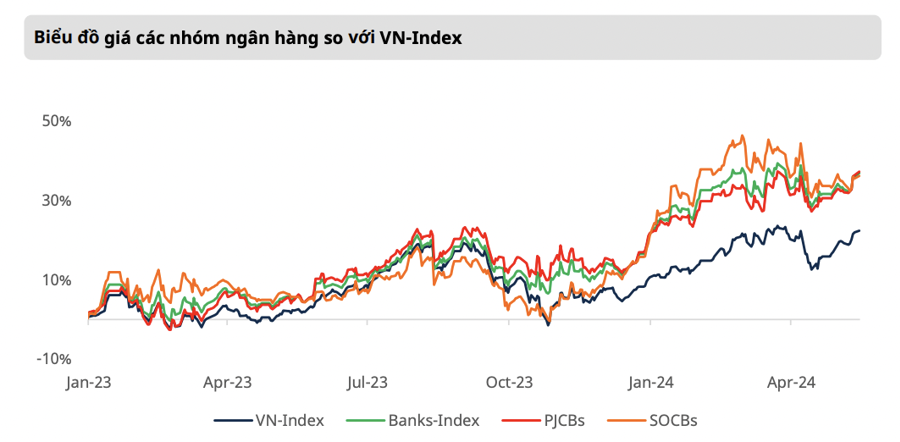

For the banking industry or the index in general, although investment performance compared to the beginning of the year is very positive, compared to the peak established at the end of February, it is not too breakthrough, while some banks still recorded a relative adjustment.

The sector's price performance is more positive than the general level (index), reflecting that the recovery prospects of this group are better than those of most other sectors. However, the fact that foreign investors continuously withdraw net capital due to many objective factors also affects the potential for price increases of the banking group because the foreign ownership ratio in the banking sector is quite high.

In addition, in the short term, exchange rate and inflation pressures may affect the State Bank's decision to intervene by draining liquidity from the economy, somewhat affecting the overall outlook of the stock market in the short term.

Although the outlook for the banking sector remains uncertain, Mirae Asset believes that there are still many investment opportunities for this sector. New changes in the Land Law show that barriers to entry into the real estate market for new businesses are gradually becoming more difficult. Therefore, banks with close partnerships with real estate developers have an advantage in credit growth for individual customers (home loans) in both the short and medium term, such as TCB, HDB, MBB and VPB.

In addition, the possibility of rising interest rates is expected to lead to higher credit costs in the coming quarters, while banks that have been accustomed to high credit costs since 2020 are not expected to see too many fluctuations like VPB and VIB. In addition, these two banks also have the advantage of low profit margins and relatively attractive valuations, which is also an investment opportunity worth considering.

Source: VnEconomy